Crédito de consumo voltado a pessoas físicas está em patamar elevado ante o PIB

Um levantamento feito pelo Centro de Estudos de Microfinanças e Inclusão Financeira da FGV (FGVcemif) revela que no Brasil quando comparado a outros países, o crédito para pessoas físicas voltado para o consumo (composto por modalidades como: consignado, crédito pessoal não consignado, cartão de crédito etc.), exceto o imobiliário, já está em patamar elevado em relação ao tamanho de sua economia (PIB). Além do volume elevado, a maior parte dessas modalidades de crédito têm juros elevados e aumentam o comprometimento de renda.

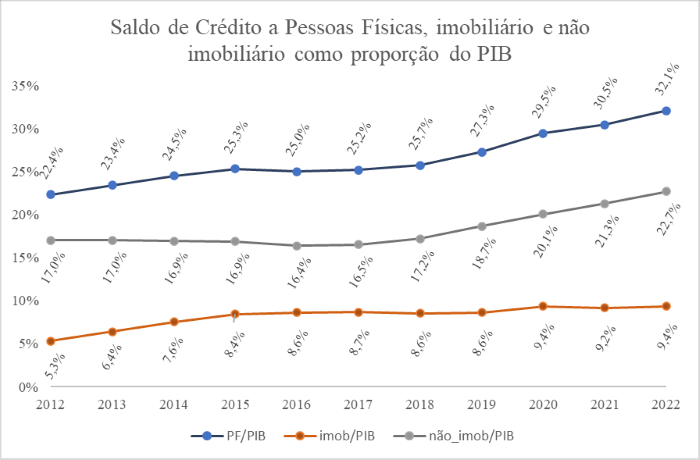

O estudo revela que até o ano de 2016, a tendência era de crescimento paulatino do saldo de crédito imobiliário, com relativa estagnação do crédito não imobiliário. Entretanto, a partir de 2016, o saldo de imobiliário manteve-se relativamente constante em torno de 9% do PIB, enquanto o não imobiliário passa a crescer e atinge quase 23% do PIB. O aumento do crédito à pessoa física, portanto, se liga às modalidades consignados, pessoal e cartão de crédito.

As principais modalidades do crédito pessoa física, além do financiamento imobiliário (29,2%), são: consignado (18,5%), cartão de crédito (15,5%) pessoal não consignado (7,9%,) e aquisição de veículos (8,1%).

De acordo com os autores do levantamento, Lauro Gonzalez, coordenador do FGVcemif, João Pedro Haddad, pesquisador do FGVcemif e Julio Leandro, professor do Mackenzie e pesquisador do FGVcemif, a evolução das modalidades de crédito para pessoa física parece espelhar a trajetória recente da economia brasileira que, nos últimos anos, tem oscilado entre recessão, estagnação e crescimento anêmico. “Cai a participação do crédito de maior qualidade (imobiliário), associado a acúmulo de ativos, maior otimismo na economia e menor juros, e ganha espaço modalidades de consumo, tipicamente de maior juros e que servem para mitigar/compensar perdas de renda”.

Comparativo internacional do Crédito pessoa física

O estudo mostra ainda que a tendência de crescimento dessa modalidade no Brasil fez com que, em relação ao PIB, o volume tenha ficado maior no Brasil (5%) do que nos EUA (2,7%). “A expansão dos cartões de crédito propicia aumento de crédito a curtíssimo prazo, quando o cartão é utilizado essencialmente como meio de pagamento e a fatura é quitada por completo ou provoca aumento de crédito de prazos mais dilatados se pagamento não for quitado, caso no qual os juros são bastante elevados no Brasil”, explica Gonzalez.

Outra forma de estimar o tamanho relativo do crédito à pessoa física é examinar a participação do crédito imobiliário no endividamento total das famílias. Nos EUA, o dado mais recente do gráfico mostra uma participação de 70% do imobiliário, logo 30% não imobiliário. No Brasil, os dados se invertem e o imobiliário tem participação de apenas 37,2%. Ou seja, 62,8% (100% menos 37,2%) do endividamento dos domicílios no Brasil deve estar ligado ao consumo.

O estudo conclui que comprometimento de renda atrelado ao crédito para pessoas físicas para consumo é extremamente elevado, aumentando a fragilidade financeira das famílias, não representando avanços reais na inclusão financeira.

Além disso, crédito consignado, apesar dos juros cobrados menores, contribui para o comprometimento de renda devido a mudanças de regras, como aumento da margem consignável, que favorecem o superendividamento.