Cenário macroeconômico prevê impacto nos preços de ativos

Os feriados no Brasil e no exterior ao longo desta semana não impedem a divulgação de diversos dados com potencial de impacto nos preços de ativos. No front externo, será possível verificar a evolução do PIB da União Europeia no segundo trimestre de 2018. Também serão divulgados os dados do mercado de trabalho da economia norte-americana, como o Relatório de Emprego, bem como dados de produtividade do trabalho. Já no Brasil, o IBOPE apresentará o resultado da pesquisa de intenções de voto para presidente. Serão divulgados também números importantes de índices de preço como o IC-Br (Índice de Commodities do Banco Central) e o IPCA (Índice de Preços ao Consumidor Amplo) de agosto.

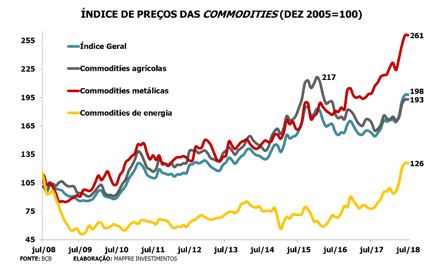

É importante reforçar que os dois índices de preços mencionados devem apresentar comportamentos distintos. O IC-Br, que expressa preços de commodities presentes no Índice de Preços ao Atacado (IPA), convertidos para real, deve apresentar alta de 29% na comparação interanual, desde 25,3% no mês anterior, conforme figura abaixo. Para tanto contribuem não apenas os preços das commodities, mas também a desvalorização cambial.

O mesmo não será observado na medição do IPCA do mês passado. Pelo contrário. A expectativa da MAPFRE Investimentos é de que a alta seja de 4,28% ante agosto de 2017, desde 4,48% na comparação interanual de junho. Ou seja, há desaceleração da inflação no varejo. Preços de bens duráveis, que comtemplam componentes importados, exibem desempenho próximo à estabilidade na comparação com o mesmo mês do ano de 2017, apesar da depreciação do real.

Há pelo menos duas interpretações derivadas dessa discrepância entre o IC-Br e o IPCA. Por um lado, essa disparidade denota contenção de preços no varejo, o que favorece o cumprimento da meta de inflação pelo Banco Central. Por outro, a não ser que essa disparidade esteja sendo compensada por maior produtividade ou redução de custos, ou ambos, o diagnóstico é de diminuição das margens de lucro das empresas, em especial daquelas dependentes de insumos, matérias-primas e componentes importados. Não vemos indicadores de aumento de produtividade na economia brasileira. A depender desse contexto, a recuperação do nível de atividade seguirá sendo mais um desejo do que uma realidade.

GESTÃO

A semana manteve o clima de nervosismo da anterior, com a tensão concentrada no mercado de câmbio, em especial dos países emergentes, que sofrem com a saída de recursos de economias desenvolvidas. A bola da vez novamente foi a Argentina, onde o Banco Central foi obrigado novamente, em reunião extraordinária, a aumentar a taxa de juro para o patamar de 60,0% a.a., maior do mundo.

A autoridade monetária argentina vem tomando medidas para tentar conter o fluxo de saída de recursos externos e segurar o câmbio, que atingiu sua máxima histórica de ARS 41,36 (no intraday) contra US$ 1. A brutal desvalorização da moeda do país e o atual patamar da taxa de juros terão forte impacto na atividade econômica do país e na inflação.

Isso acabou tendo influência em diversos mercados mundiais, em especial no Brasil. O real teve forte desvalorização frente ao dólar durante a semana, chegando a atingir a cotação de R$ 4,2133 durante o pregão de quinta-feira, maior patamar desde setembro de 2014. Todos os mercados locais foram afetados, com os juros futuros em forte alta e Bovespa com expressiva queda. Para a MAPFRE Investimentos, a volatilidade permanecerá elevada até pelo menos o final de outubro, com os desdobramentos das eleições presidenciais, independente do cenário externo.